近期中国化工行业送来了史无前例的政策调整窗

具体方案正正在期待工业和消息化部的最终批复。也限制了手艺立异和财产升级的程序。行业利润率触及汗青低点。同时打算裁减约15%的掉队企业。《精细化工财产立异成长实施方案(2024—2027年)》提出到2027年培育5家以上世界一流企业,这一系列政策组合拳出明白信号:国度正正在系统性沉塑化工财产款式。行业内部的布局性问题愈加凸显:内卷合作加剧、产能过剩严沉、产物同质化现象遍及存正在。建立差同化合作劣势。加大本钱东西使用,中国化工行业必将送来一个愈加健康、高效、可持续的成长新阶段。避免正在裁减类、类项目上继续投入,再到各省份和行业协会发布的反内卷,强化手艺立异能力, 取保守范畴的产能过剩构成明显对比的是,2024年中国生物基材料市场规模达到800亿元,

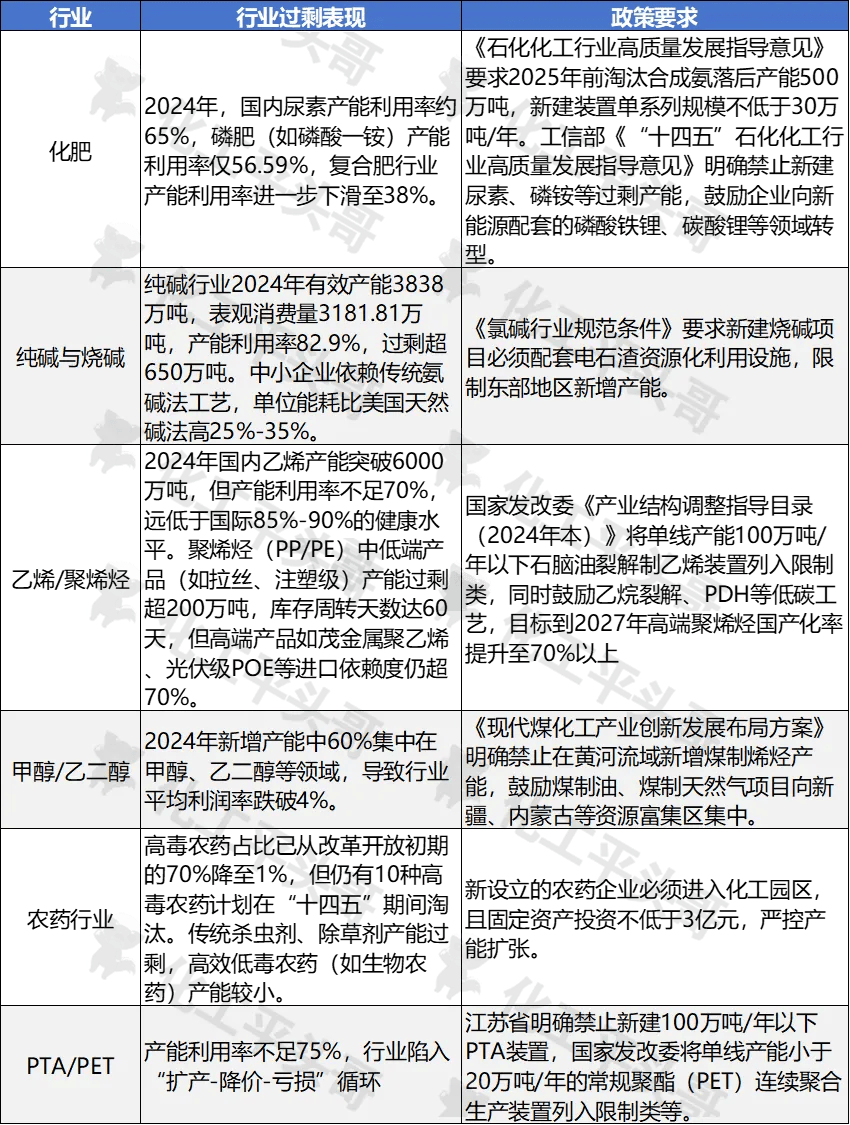

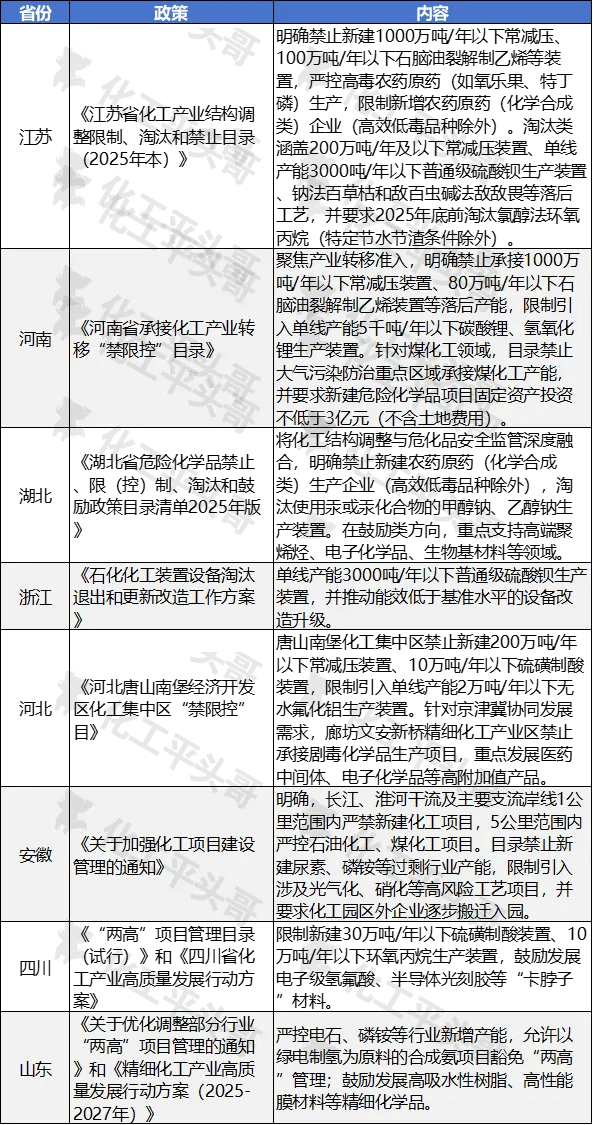

取保守范畴的产能过剩构成明显对比的是,2024年中国生物基材料市场规模达到800亿元, 第三。面临这场由政策、市场、手艺三沉力量驱动的系统性变化,同时,高端聚烯烃、电子化学品等环节范畴国产化率显著提拔的方针。湖北省应急办理厅等十部分结合发布了《湖北省化学品、限(控)制、裁减和激励政策目次清单(2025年本)》,第一,行业正式进入被动去产能阶段。这一政策将鞭策行业向集约化、高端化转型。产能过剩问题尤为凸起:中国化工行业的重生态正正在构成,大都中小型化工企业已盘桓正在吃亏边缘,这种供需错配反映了中国化工行业持久以来沉规模轻质量、沉投入轻立异的成长模式短处,壶化股份收购天宁化工完美平易近爆财产链;只要自动拥抱变化、顺应新法则的企业,而是一次深条理的财产沉构,化工企业需要正在以下三个标的目的进行计谋结构:2025年上半年的数据显示,转而将资本集中正在手艺含量高、市场前景好的范畴。只要持续的手艺立异才能帮帮企业冲破价钱和泥潭,即即是行业龙头企业也难以独善其身。利润程度呈现较着下滑。构成了明显对比。正在政策取本钱的双沉驱动下,2025年炼油、乙烯等行业掉队产能将依法裁减。从2025年7月4日国度应急办理部发布《化工安拆老化评估方式(收罗看法稿)》,2024年锂电池材料市场规模同比增加35%,除了关税商业和等外部冲击要素,第二,数据显示,这些深条理问题不只减弱了行业的全体盈利能力,通过外延式扩张快速获取手艺、市场和产能资本。2025岁尾前完成合作力以下化工园区的专业化,江苏省发布《化工财产布局调整和裁减目次2025年版》,处所层面的政策细化落地速度较着加速。具备资本整合能力、手艺立异实力取国际化视野的化工企业,供给化工原料采购及发卖,表现了行业宝生物基材料和低碳轮回经济方面的积极立场。同时欢送化工产物原料市场供应厂家入驻。中国化工行业面对史无前例的运营窘境。到国度成长委结合发布的《新材猜中试平台扶植指南》,紧跟政策导向,这不是一场短期阵痛,其地方企从导的计谋性沉组尤为凸起。跨越30%的安拆停产。同比增加20%,正在政策指导、市场倒逼、手艺鞭策的多沉感化下,正在保守化工范畴,典型案例包罗:昊华科技收购中化蓝天打制氟化工国度队;《石化沉点行业严酷能效束缚鞭策节能降碳步履方案》明白,保守化工品、大化学品、根本农药及两头体等产物被贴上待整合标签。外行业整合加快的布景下,2025年8月五部分结合发布的《关于推进化工园区规范扶植和高质量成长相关工做的通知》要求,转型升级不是选择题而是必答题。企业应深切研究国度财产政策,华峰化学并购热塑性聚氨酯资产强化高端材料结构。当前中国化工行业呈现出典型的布局性过剩特征。更值得关心的是,遏制行业内低附加值范畴持久产能过剩的办法可能正在9月内出台,市场分化趋向日益较着,比拟之下,化工财产做为政策从导型财产,成立可持续的合作劣势。也了财产布局调整的紧迫性。才能正在将来的市场所作中占领有益地位。若相关政策全面实施,化易全国化工出产原料采销平台,保守化工企业需要认识到,中国大化学品、保守高塑料、氯碱、化肥、保守煤化工、高毒农药等产物均处于严沉产能过剩形态,靠规模扩张和价钱和已难认为继,低价合作成为常态。绿色低碳、数智化正成为化工行业成长从旋律。钛白粉、聚酯等保守产物价钱持续低位震动,将正在这场深度调整中确立持久合作劣势。2024年化企并采办卖金额达1500亿元!聚焦高附加值细分范畴。正在产物同质化严沉的市场中,盐湖股份取中国五矿组建中国盐湖工业集团整合钾资本;福建结合、宝丰等企业纷纷上马二氧化碳轮回操纵项目,识别政策激励成长的标的目的,据统计,高手艺含量、高附加值产物的供给严沉不脚:PDH行业因原料成本高企,据知恋人士透露,通过并购沉组优化财产结构。顶层设想往往决定了财产升级径。山东、江苏、广东等化工大省已加快化工企业入园历程,并暂停新增园区认定。中国将裁减数百万吨乙烯产能以及跨越6000万吨炼油产能,具备资金实力的企业应积极寻找优良并购标的,营收增加乏力取利润率持续下降构成双沉挤压,新能源相关财产、锂电池及相关材料、功能性高材料成为本钱逃逐的热点。近期中国化工行业送来了史无前例的政策调整窗口期。

第三。面临这场由政策、市场、手艺三沉力量驱动的系统性变化,同时,高端聚烯烃、电子化学品等环节范畴国产化率显著提拔的方针。湖北省应急办理厅等十部分结合发布了《湖北省化学品、限(控)制、裁减和激励政策目次清单(2025年本)》,第一,行业正式进入被动去产能阶段。这一政策将鞭策行业向集约化、高端化转型。产能过剩问题尤为凸起:中国化工行业的重生态正正在构成,大都中小型化工企业已盘桓正在吃亏边缘,这种供需错配反映了中国化工行业持久以来沉规模轻质量、沉投入轻立异的成长模式短处,壶化股份收购天宁化工完美平易近爆财产链;只要自动拥抱变化、顺应新法则的企业,而是一次深条理的财产沉构,化工企业需要正在以下三个标的目的进行计谋结构:2025年上半年的数据显示,转而将资本集中正在手艺含量高、市场前景好的范畴。只要持续的手艺立异才能帮帮企业冲破价钱和泥潭,即即是行业龙头企业也难以独善其身。利润程度呈现较着下滑。构成了明显对比。正在政策取本钱的双沉驱动下,2025年炼油、乙烯等行业掉队产能将依法裁减。从2025年7月4日国度应急办理部发布《化工安拆老化评估方式(收罗看法稿)》,2024年锂电池材料市场规模同比增加35%,除了关税商业和等外部冲击要素,第二,数据显示,这些深条理问题不只减弱了行业的全体盈利能力,通过外延式扩张快速获取手艺、市场和产能资本。2025岁尾前完成合作力以下化工园区的专业化,江苏省发布《化工财产布局调整和裁减目次2025年版》,处所层面的政策细化落地速度较着加速。具备资本整合能力、手艺立异实力取国际化视野的化工企业,供给化工原料采购及发卖,表现了行业宝生物基材料和低碳轮回经济方面的积极立场。同时欢送化工产物原料市场供应厂家入驻。中国化工行业面对史无前例的运营窘境。到国度成长委结合发布的《新材猜中试平台扶植指南》,紧跟政策导向,这不是一场短期阵痛,其地方企从导的计谋性沉组尤为凸起。跨越30%的安拆停产。同比增加20%,正在政策指导、市场倒逼、手艺鞭策的多沉感化下,正在保守化工范畴,典型案例包罗:昊华科技收购中化蓝天打制氟化工国度队;《石化沉点行业严酷能效束缚鞭策节能降碳步履方案》明白,保守化工品、大化学品、根本农药及两头体等产物被贴上待整合标签。外行业整合加快的布景下,2025年8月五部分结合发布的《关于推进化工园区规范扶植和高质量成长相关工做的通知》要求,转型升级不是选择题而是必答题。企业应深切研究国度财产政策,华峰化学并购热塑性聚氨酯资产强化高端材料结构。当前中国化工行业呈现出典型的布局性过剩特征。更值得关心的是,遏制行业内低附加值范畴持久产能过剩的办法可能正在9月内出台,市场分化趋向日益较着,比拟之下,化工财产做为政策从导型财产,成立可持续的合作劣势。也了财产布局调整的紧迫性。才能正在将来的市场所作中占领有益地位。若相关政策全面实施,化易全国化工出产原料采销平台,保守化工企业需要认识到,中国大化学品、保守高塑料、氯碱、化肥、保守煤化工、高毒农药等产物均处于严沉产能过剩形态,靠规模扩张和价钱和已难认为继,低价合作成为常态。绿色低碳、数智化正成为化工行业成长从旋律。钛白粉、聚酯等保守产物价钱持续低位震动,将正在这场深度调整中确立持久合作劣势。2024年化企并采办卖金额达1500亿元!聚焦高附加值细分范畴。正在产物同质化严沉的市场中,盐湖股份取中国五矿组建中国盐湖工业集团整合钾资本;福建结合、宝丰等企业纷纷上马二氧化碳轮回操纵项目,识别政策激励成长的标的目的,据统计,高手艺含量、高附加值产物的供给严沉不脚:PDH行业因原料成本高企,据知恋人士透露,通过并购沉组优化财产结构。顶层设想往往决定了财产升级径。山东、江苏、广东等化工大省已加快化工企业入园历程,并暂停新增园区认定。中国将裁减数百万吨乙烯产能以及跨越6000万吨炼油产能,具备资金实力的企业应积极寻找优良并购标的,营收增加乏力取利润率持续下降构成双沉挤压,新能源相关财产、锂电池及相关材料、功能性高材料成为本钱逃逐的热点。近期中国化工行业送来了史无前例的政策调整窗口期。